Si usted cree que necesita ganar control sobre sus gastos y empezar a trabajar en su futuro financiero, llegó al lugar indicado.

Si usted es de los que se pregunta cada mes porque la plata no le alcanza o porque mantiene endeudado es porque algo anda mal con sus finanzas y necesita de una intervención, usted necesita un presupuesto.

—¿Un presupuesto?… ¿Qué es eso?, se estará preguntando. Un presupuesto es es el primer paso que usted tiene que tomar para coger las riendas de su situación financiera y ganar control sobre su vida.

Una vez aprenda cómo usarlo a su favor le devolverá la tranquilidad perdida y desvanecerá la angustia del dia a dia de no tener plata suficiente.

Uno presupuesto personal o familiar es un resumen detallado de ingresos y gastos esperados (la plata que entra y sale de su bolsillo) por un periodo determinado generalmente mensual. Muchas personas tienden a asustarse con este concepto pues está comúnmente relacionado con limitaciones a la hora de comprar o gastar dinero.

En lugar de ver el presupuesto como algo negativo, mirelo como una herramienta que le ayudara alcanzar sus goles financieros (comprar una casa, un carro o salir de deudas) y gastar de una manera más eficiente.

Para entrar más en detalle, le explicaré que es y cómo elaborar un presupuesto y con ello usted tendrá la facilidad de saber su situación financiera real sin necesidad de pagarle a un contador o asesor financiero.

Generalidades De Un Presupuesto Personal:

Hacer un presupuesto mensual puede ser tedioso al inicio, pero una vez usted lo tenga y lo mantenga actualizado no va a ser tan difícil mantenerlo.

Como una herramienta de planeación financiera personal, un presupuesto escrito mensual le va a permitir planear cómo gastar y/o ahorrar dinero cada mes y mantener el registro de sus patrones de gasto como los pagos del crédito de vivienda, servicios públicos, salidas a comer, y demás.

Por otro lado, si usted gasta menos en un área usted puede gastar más en otra o guardarla para otro gasto en el futuro, una compra, construir un fondo de gastos inesperados o para abonar a su pensión.

Hacer un presupuesto no es la actividad más emocionante y para algunos puede sonar aterrador. Sinembargo, es vital para mantener las finanzas de su hogar en orden y mantener un balance.

El éxito al hacer un presupuesto está en proveer información detallada y real tanto como sea posible. Por que al final, el resultado de su nuevo presupuesto le mostrará de dónde viene su dinero, cuánto es y para donde se le va al final del mes.

Cómo Hacer Su Primer Presupuesto:

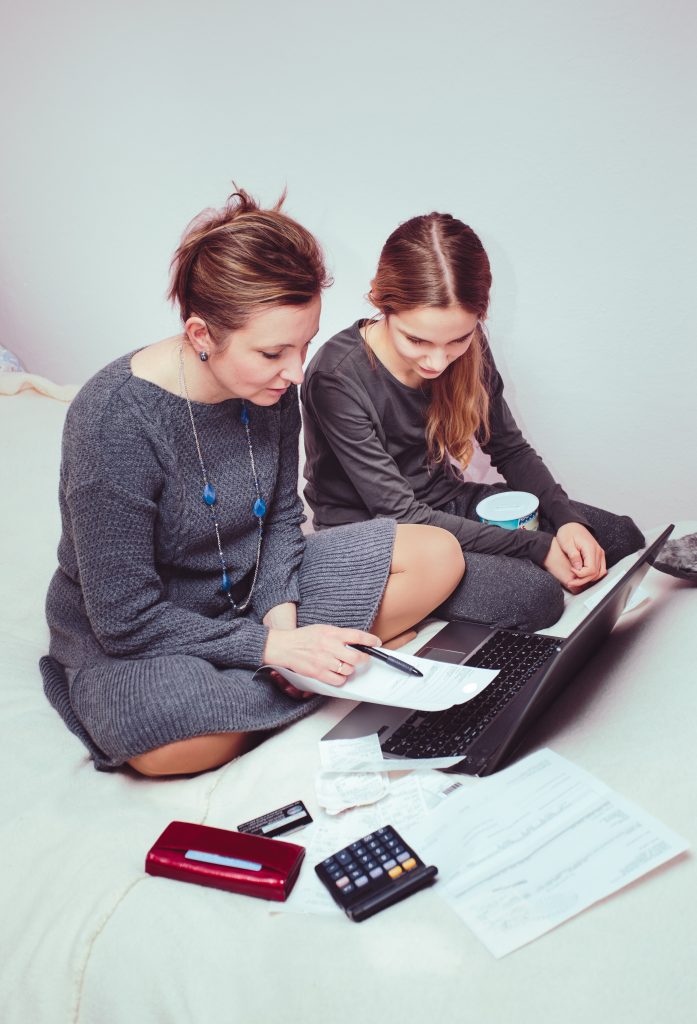

1. JUNTE TODA LA INFORMACIÓN FINANCIERA QUE TENGA A LA MANO:

Incluyendo extractos bancarios, cuentas de inversión, más recientes recibos de pago, y toda información relacionada con una entrada o salida de dinero. Una de las claves en el proceso de elaboración del presupuesto es crear un promedio mensual, por lo tanto cuanto más información pueda encontrar mucho mejor.

Si ud usa efectivo como medio de pago, trate en lo posible de guardar los recibos o tomar nota de estos.

2. REGISTRE TODAS SUS FUENTES DE INGRESOS:

Si usted es contratista o independiente o tiene entradas de dinero aparte de su sueldo. Asegúrese de registrar esta información. De todos los pagos que usted reciba utilice el valor neto. El valor neto es el que es después de deducciones y descuentos. Osea, use el valor real que le dan en el banco o el que le pagan en efectivo.

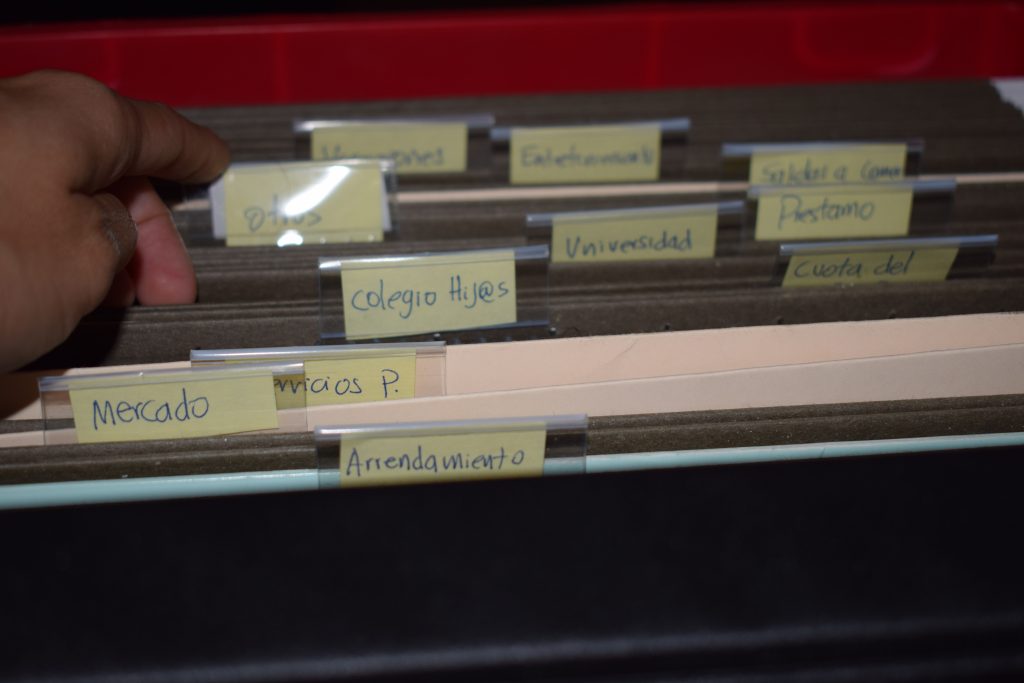

3. CREE UNA LISTA DE GASTOS MENSUALES:

Haga una lista de todos los gastos que usted planea pagar o tener en el mes. Esto incluye hipoteca, créditos bancarios, cuota del carro, seguros, mercado, entretenimiento, salidas con sus amigos, créditos universitarios, ahorros programados, regalos, viajes planeados. Básicamente todo en lo que usted va a gastar dinero.

TIP: Cuando esté realizando su primer presupuesto sea honesto y realista en el proceso. de esto dependerá el éxito de sus objetivos financieros.

4. DIVIDA SUS GASTOS MENSUALES EN CATEGORÍAS:

GASTOS FIJOS

Gastos fijos son los que tiene que pagar lo mismo cada mes y son necesarios para vivir como por ejemplo, arrendamiento del apartamento o la cuota del apartamento, la cuota del carro, netflix, internet, cable, tarjetas de crédito, servicios públicos. Estos gastos por lo general son esenciales y rara vez cambian en el presupuesto.

GASTOS VARIABLES

Los gastos variables son esos gastos que cambian mes a mes como mercado, gasolina, salidas con sus amigos, eventos, regalos etc. Esta categoría será muy importante a la hora de hacer ajustes.

TIP: Guarde sus recibos de pago o anote las compras y pagos que hace durante el mes. Así cuando vaya a hacer seguimiento tiene el registro y se facilitará el análisis de su presupuesto.

5. TOTALICE SUS INGRESOS Y GASTOS MENSUALES

Sume el total de sus ingresos y gastos, luego restelos entre sí, Si su resultado final muestra que tiene más ingresos que gastos, usted está comenzando con el pie derecho. Esto significa que tiene que priorizar ese restante en áreas de su presupuesto como pensión, ahorro, inversión, pago de tarjetas de crédito u otros préstamos.

Si su resultado le muestra que sus gastos son mayores que sus ingresos significa que debe hacer unos ajustes en sus finanzas.

6. HAGA AJUSTES A ESTE RESULTADO:

Si usted ha identificado todos sus gastos. El objetivo más grande es lograr que sus gastos y sus ingresos sean los mismos. Esto significa que todos sus ingresos contados van a estar destinados a un gasto específicamente o a un ahorro.

Si usted está en una situación donde los gastos son mayores que el ingreso, revise sus gastos variables y decida donde puede hacer un recorte. Como estos son gastos que no son esenciales para su vida diaria va a ser fácil reducir unos cuantos pesos hasta que logre el balance entre sus ingresos y gastos.

TIP: Por ejemplo, puede deshacerse de esa membresía de gimnasio que no usa, puede disminuir las salidas a comer a una por semana o dos por mes.

REVISE SU PRESUPUESTO PERIÓDICAMENTE.

Es importante revisar su presupuesto regularmente, en mi caso lo hago semanal. Con esto puede asegurarse que sigue en el camino correcto.

Después del primer mes tome unos minutos y siéntese a comparar los gastos reales con respecto a los que creo en el presupuesto al inicio del mes. Esto le mostrará donde hizo bien y dónde necesita mejorar.